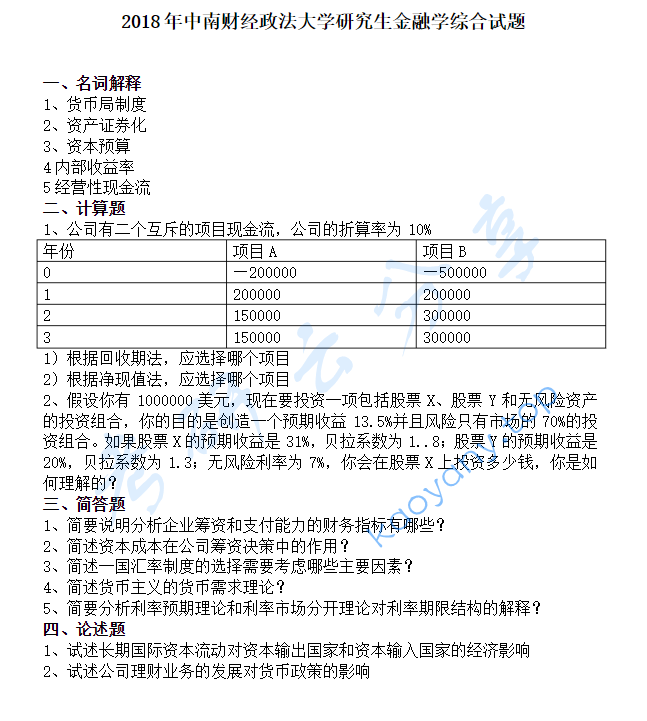

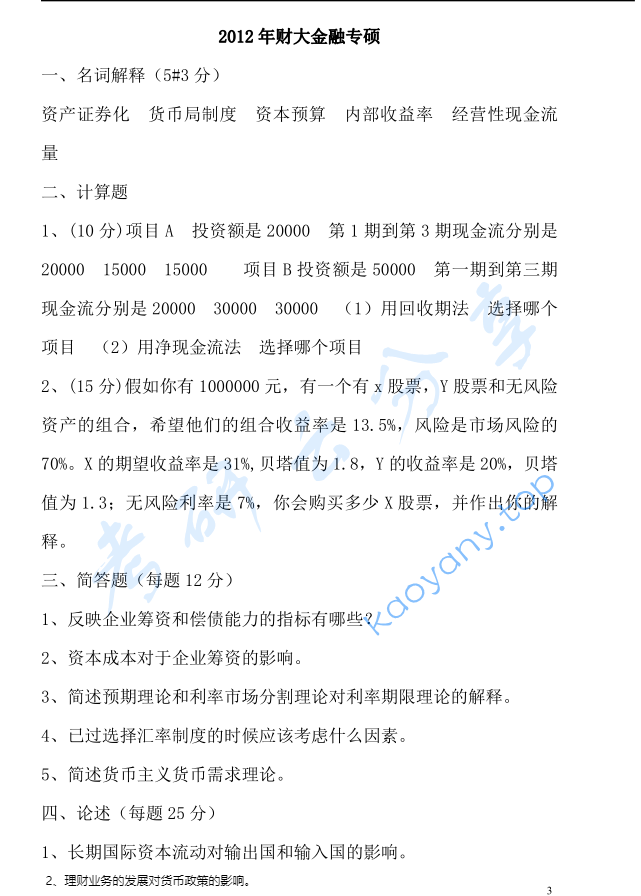

一、名词解释1.费雪效应2.上市型开放式基金3.在险价值4.资产配置曲线5.冲销型货币政策二、判断说明题1.标准利润表中的收入和费用都是当期的现金流量。2.本币汇率下降时,进口商品相对价格上涨,会使得国内物价水平也上涨。3.公司没有固定成本,经营杠杆为1。三、计算题1.权益资本12%。负债资本6%。负债权益比为1.5,未来一年自由现金流500万,增长率为5%,税率25%。那么,公司的负债税盾价值为多少?(已知Rs Rb=6%,B/S=1.5.税25%,下一年自由现金流量500万,增长率g=5%计算利息税盾)